Η 16η τροποποίηση του Σύνταγμα των Ηνωμένων Πολιτειών δίνει Κογκρέσο την εξουσία να εισπράττουν έναν ομοσπονδιακό φόρο εισοδήματος από όλα τα άτομα και τις επιχειρήσεις χωρίς να το μοιράζονται ή να το κατανέμουν μεταξύ των κρατών ή να βασίζουν τη συλλογή στην απογραφή των Η.Π.Α.

Γρήγορα γεγονότα: 16η τροποποίηση

- Όνομα συμβάντος: Εφαρμογή της 16ης τροποποίησης του Συντάγματος των Ηνωμένων Πολιτειών.

- Σύντομη περιγραφή: Μέσω μιας συνταγματικής τροποποίησης, αντικατέστησε τα τιμολόγια με έναν διαβαθμισμένο φόρο εισοδήματος ως κύρια πηγή εσόδων για την ομοσπονδιακή κυβέρνηση των ΗΠΑ.

- Βασικοί παίκτες / Συμμετέχοντες: Το Κογκρέσο των ΗΠΑ, τις πολιτειακές νομοθεσίες, τα πολιτικά κόμματα και τους πολιτικούς, τον αμερικανικό λαό.

- Ημερομηνία έναρξης: 2 Ιουλίου 1909 (16η τροποποίηση που εγκρίθηκε από το Κογκρέσο και απεστάλη στα κράτη για επικύρωση.)

- Ημερομηνία λήξης: 3 Φεβρουαρίου 1913 (16η τροπολογία επικυρώθηκε από τα απαιτούμενα τρία τέταρτα των κρατών.)

- Άλλες σημαντικές ημερομηνίες: 25 Φεβρουαρίου 1913 (16η τροποποίηση που πιστοποιήθηκε ως μέρος του αμερικανικού συντάγματος), 3 Οκτωβρίου 1913 (νόμος περί εσόδων του 1913, επιβολή του ομοσπονδιακού φόρου εισοδήματος υπογράφεται στο νόμο)

- Λίγο γνωστό γεγονός: Ο πρώτος φορολογικός κώδικας των ΗΠΑ, όπως θεσπίστηκε το 1913, είχε περίπου 400 σελίδες. Σήμερα, ο νόμος που ρυθμίζει την εκτίμηση και τη συλλογή του ομοσπονδιακού φόρου εισοδήματος εκτείνεται σε πάνω από 70.000 σελίδες.

Επικυρωμένη το 1913, η 16η τροποποίηση και η προκύπτουσα εθνική φορολογία επί του εισοδήματος βοήθησαν την Ομοσπονδιακή κυβέρνηση να ανταποκριθεί στην αυξανόμενη ζήτηση για δημόσιες υπηρεσίες και προγράμματα κοινωνικής σταθερότητας του Προοδευτικού Χρόνου στις αρχές του 20ου αιώνα. Σήμερα, ο φόρος εισοδήματος παραμένει η μεγαλύτερη ενιαία πηγή εσόδων της ομοσπονδιακής κυβέρνησης.

Η 16η τροποποίηση εξήγησε τη ρήτρα με την ρήτρα

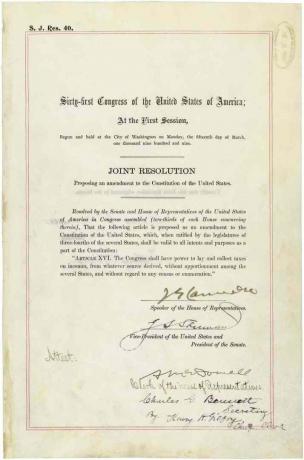

Το πλήρες κείμενο της 16ης τροπολογίας αναφέρει:

"Το Κογκρέσο θα έχει την εξουσία να καταβάλλει και να εισπράττει φόρους επί των εισοδημάτων, ανεξάρτητα από την προέλευσή τους, χωρίς κατανομή μεταξύ των διαφόρων κρατών και χωρίς να λαμβάνει υπόψη οποιαδήποτε απογραφή ή απαρίθμηση".

"Το Κογκρέσο θα έχει την εξουσία να καθορίζει και να εισπράττει φόρους επί των εισοδημάτων ..."

Το Κογκρέσο έχει την εξουσία να αξιολογεί και να συλλέγει ένα μέρος των χρημάτων που κερδίζουν οι άνθρωποι στις Ηνωμένες Πολιτείες.

"... από οποιαδήποτε προέλευση προέρχεται ..."

Ανεξάρτητα από το πού και πώς κερδίζονται τα χρήματα, μπορεί να φορολογηθεί εφόσον ορίζεται νόμιμα ως "εισόδημα" από το Ομοσπονδιακός φορολογικός κώδικας.

"... χωρίς κατανομή μεταξύ των διαφόρων κρατών ..."

Η ομοσπονδιακή κυβέρνηση δεν υποχρεούται να μοιράζεται με τα κράτη τα έσοδα που εισπράττονται μέσω του φόρου εισοδήματος.

"... και ανεξάρτητα από οποιαδήποτε απογραφή ή απαρίθμηση"

Το Κογκρέσο δεν μπορεί να χρησιμοποιήσει στοιχεία από την δεκαετή απογραφή των ΗΠΑ ως βάση για τον προσδιορισμό του ποσού του φόρου εισοδήματος που τα άτομα υποχρεούνται να πληρώσουν.

Ορισμός Φόρου Εισοδήματος

Ένας φόρος εισοδήματος είναι ένας φόρος επιβαλλόμενος από τις κυβερνήσεις σε ιδιώτες ή επιχειρήσεις της δικαιοδοσίας τους, το ποσό του οποίου ποικίλλει ανάλογα με το εισόδημά τους ή τα εταιρικά κέρδη. Όπως και οι Ηνωμένες Πολιτείες, οι περισσότερες κυβερνήσεις απαλλάσσουν τους φιλανθρωπικούς, θρησκευτικούς και άλλους μη κερδοσκοπικούς οργανισμούς από την καταβολή φόρων εισοδήματος.

Στις Ηνωμένες Πολιτείες, οι κρατικές κυβερνήσεις έχουν επίσης την εξουσία να επιβάλλουν παρόμοιο φόρο εισοδήματος στους κατοίκους και τις επιχειρήσεις τους. Από το 2018, η Αλάσκα, η Φλόριντα, η Νεβάδα, η Νότια Ντακότα, το Τέξας, η Ουάσιγκτον και το Ουαϊόμινγκ είναι τα μόνα κράτη που δεν έχουν κρατικό φόρο εισοδήματος. Ωστόσο, οι κάτοικοί τους εξακολουθούν να είναι υπεύθυνοι για την καταβολή του ομοσπονδιακού φόρου εισοδήματος.

Σύμφωνα με το νόμο, όλα τα άτομα και οι επιχειρήσεις υποχρεούνται να καταθέτουν α ομοσπονδιακή επιστροφή φόρου εισοδήματος με την Υπηρεσία Εσωτερικών Εισοδημάτων (IRS) κάθε χρόνο, προκειμένου να διαπιστωθεί εάν οφείλουν φόρους εισοδήματος ή είναι επιλέξιμοι για ένα επιστροφή φόρου.

Ο ομοσπονδιακός φόρος εισοδήματος των ΗΠΑ είναι γενικά υπολογίζεται πολλαπλασιάζοντας το φορολογητέο εισόδημα (συνολικό εισόδημα μείον τα έξοδα και άλλες εκπτώσεις) με μεταβλητό φορολογικό συντελεστή. Ο φορολογικός συντελεστής αυξάνεται συνήθως καθώς το ποσό του φορολογητέου εισοδήματος αυξάνεται. Οι συνολικοί φορολογικοί συντελεστές ποικίλλουν επίσης ανάλογα με τα χαρακτηριστικά του φορολογούμενου (π.χ. παντρεμένοι ή μεμονωμένοι). Ορισμένα έσοδα, όπως τα έσοδα από κεφαλαιουχικά κέρδη και τόκους, μπορούν να φορολογούνται με διαφορετικούς ρυθμούς από τα κανονικά εισοδήματα.

Για τα άτομα στις Ηνωμένες Πολιτείες, το εισόδημα από όλες σχεδόν τις πηγές υπόκειται σε φόρο εισοδήματος. Το φορολογητέο εισόδημα περιλαμβάνει τους μισθούς, τους τόκους, τα μερίσματα, τα κεφαλαιουχικά κέρδη, τα ενοίκια, τα δικαιώματα εκμετάλλευσης, τα τυχερά παιχνίδια και τα κέρδη λαχειοφόρων αγορών, την αποζημίωση ανεργίας και τα επιχειρηματικά κέρδη.

Γιατί τέθηκε σε ισχύ η 16η τροποποίηση

Η 16η τροποποίηση δεν "δημιούργησε" φόρο εισοδήματος στις Ηνωμένες Πολιτείες. Προκειμένου να χρηματοδοτηθεί η Εμφύλιος πόλεμος, ο νόμος περί εισοδήματος του 1862 επέβαλε φόρο 3% στα εισοδήματα των πολιτών που κερδίζουν περισσότερα από 600 δολάρια ετησίως και 5% σε εκείνους που πραγματοποιούν πάνω από 10.000 δολάρια. Μετά τη λήξη της ισχύος του νόμου το 1872, η ομοσπονδιακή κυβέρνηση εξαρτιόταν τιμολόγια και των ειδικών φόρων κατανάλωσης για το μεγαλύτερο μέρος των εσόδων του.

Ενώ το τέλος του εμφυλίου πολέμου έφερε μεγάλη ευημερία στις πιο βιομηχανοποιημένες βορειοανατολικές Ηνωμένες Πολιτείες, οι αγρότες της Νότιας και Δύσης υπέφεραν από τις χαμηλές τιμές των καλλιεργειών τους, ενώ παράλληλα πληρώνουν περισσότερα για τα προϊόντα που παράγονται στην αγορά Ανατολή. Από το 1865 έως το 1880, οι αγρότες σχημάτισαν πολιτικές οργανώσεις όπως το Grange και το λαϊκό λαϊκό κόμμα που υποστήριζε διάφορες κοινωνικές και οικονομικές μεταρρυθμίσεις, συμπεριλαμβανομένης της ψήφισης ενός διαβαθμισμένου νόμου περί φόρου εισοδήματος.

Ενώ το Κογκρέσο επανέφερε σύντομα έναν περιορισμένο φόρο εισοδήματος το 1894, το Ανώτατο Δικαστήριο, στην περίπτωση του Pollock v. Δάνειο και εμπιστοσύνη των γεωργών, το έκρινε αντισυνταγματικό το 1895. Ο νόμος του 1894 είχε επιβάλει φόρο στο προσωπικό εισόδημα από επενδύσεις σε ακίνητα και προσωπική ιδιοκτησία, όπως μετοχές και ομόλογα. Στην απόφασή του, το Δικαστήριο έκρινε ότι ο φόρος ήταν μια μορφή "άμεσης φορολογίας" και δεν είχε κατανεμηθεί μεταξύ των κρατών με βάση τον πληθυσμό, όπως απαιτείται από το άρθρο Ι, τμήμα 9, άρθρο 4 του κώδικα Σύνταγμα. Η 16η τροποποίηση ανέτρεψε την επίδραση της απόφασης του Δικαστηρίου Pollack.

Το 1908, το δημοκρατικό κόμμα περιλάμβανε πρόταση για έναν διαβαθμισμένο φόρο εισοδήματος στην πλατφόρμα εκστρατείας προεκλογικών εκλογών του 1908. Θεωρώντας το ως φόρο κυρίως για τους πλούσιους, η πλειοψηφία των Αμερικανών υποστηρίζει την επιβολή φόρου εισοδήματος. Το 1909, Πρόεδρος William Howard Taft απάντησε ζητώντας από το Κογκρέσο να επιβάλει φόρο 2% στα κέρδη μεγάλων εταιρειών. Με την επέκταση της ιδέας του Taft, το Κογκρέσο πήγε να εργαστεί για την 16η τροποποίηση.

Διαδικασία επικύρωσης

Αφού ψηφίστηκε από το Κογκρέσο στις 2 Ιουλίου 1909, η 16η τροποποίηση επικυρώθηκε από τις απαιτούμενες αριθμός κρατών στις 3 Φεβρουαρίου 1913 και πιστοποιήθηκε ως μέρος του Συντάγματος στις 25 Φεβρουαρίου, 1913.

Ενώ το ψήφισμα που πρότεινε την 16η τροποποίηση εισήχθη στο Κογκρέσο από φιλελεύθερους προοδευτικούς, οι συντηρητικοί νομοθέτες την ενέκριναν απροσδόκητα. Στην πραγματικότητα, όμως, το έκαναν από την πεποίθηση ότι η τροπολογία δεν θα επικυρωνόταν ποτέ, εξουδετερώνοντας έτσι την ιδέα του φόρου εισοδήματος για το καλό. Όπως δείχνει η ιστορία, ήταν λάθος.

Οι αντίπαλοι του φόρου εισοδήματος υποτίμησαν τη δυσαρέσκεια του κοινού με τα τιμολόγια που χρησίμευαν ως κύρια πηγή των εσόδων της κυβέρνησης εκείνη τη στιγμή. Μαζί με τους πλέον οργανωμένους αγρότες στη Νότια και Δύση, Δημοκρατικούς, Προοδευτικούς και Λαϊκούς σε άλλες οι περιφέρειες της χώρας ισχυρίστηκαν ότι τα τιμολόγια φορολόγησαν άδικα τους φτωχούς, προχώρησαν στις τιμές και απέτυχαν να αυξήσουν αρκετά έσοδα.

Η στήριξη για φόρο εισοδήματος για την αντικατάσταση των τιμολογίων ήταν ισχυρότερη στη λιγότερο ευημερούσα γεωργική Νότια και Δυτική. Ωστόσο, καθώς το κόστος ζωής αυξήθηκε μεταξύ του 1897 και του 1913, το ίδιο στήριξε και ο φόρος εισοδήματος στο βιομηχανικό αστικό βορειοανατολικό τμήμα. Ταυτόχρονα, ένας αυξανόμενος αριθμός επιδραστικών Ρεπουμπλικάνων συνασπίστηκε πίσω από τον Πρόεδρο Θεόδωρος Ρούσβελτ στην υποστήριξη του φόρου εισοδήματος. Επιπλέον, οι Ρεπουμπλικανοί και ορισμένοι δημοκράτες πίστευαν ότι απαιτείται φόρος εισοδήματος προκειμένου να συγκεντρωθούν αρκετά έσοδα να ανταποκριθεί στην ταχεία ανάπτυξη της στρατιωτικής δύναμης και της πολυπλοκότητας της Ιαπωνίας, της Γερμανίας και άλλων Ευρωπαίων εξουσίες.

Καθώς το κράτος επικύρωσε την 16η τροποποίηση, οι προεδρικές εκλογές του 1912 περιείχαν τρεις υποψηφίους που υποστήριζαν έναν ομοσπονδιακό φόρο εισοδήματος. Στις 3 Φεβρουαρίου 1913, το Delaware έγινε η 36η και τελική κατάσταση που απαιτείται για την επικύρωση της τροπολογίας. Στις 25 Φεβρουαρίου 1913, ο υπουργός Εξωτερικών Philander Knox διακήρυξε ότι η 16η τροποποίηση είχε γίνει επίσημα μέρος του Συντάγματος. Η τροπολογία επικυρώθηκε εκ των υστέρων από έξι ακόμη κράτη, φέρνοντας τον συνολικό αριθμό κρατών που την επικύρωσαν σε 42 από τα 48 που υπήρχαν την εποχή εκείνη. Οι νομοθέτες του Κοννέκτικατ, Ρόουντ Άιλαντ, Γιούτα και Βιρτζίνια ψήφισαν να απορρίψουν την τροπολογία, ενώ οι νομοθέτες της Φλώριδας και της Πενσυλβανίας δεν το θεώρησαν ποτέ.

Στις 3 Οκτωβρίου 1913, Πρόεδρος Woodrow Wilson έκανε το ομοσπονδιακό φόρο εισοδήματος ένα μεγάλο μέρος της αμερικανικής ζωής με την υπογραφή του νόμου περί εσόδων του 1913 στο νόμο.

Πηγές

- Buenker, John D. 1981. "."Η επικύρωση της δέκατης έκτης τροπολογίας Η Εφημερίδα Cato.

- Την ημέρα αυτή: Το Κογκρέσο περάσει νόμο Δημιουργώντας τον πρώτο φόρο εισοδήματος Findingdulcinea.com.

- Νεαρός, Αδάμ. “.”Η καταγωγή του φόρου εισοδήματος Ινστιτούτο Ludwig von Mises, Σεπτ. 7, 2004